Le PEL enfant : le secret pour booster l’avenir de ton bébé

L’essentiel à retenir : ouvrir un PEL dès la naissance garantit un taux de 2 % en 2026 pour financer le futur logement de l’enfant. Ce placement sécurisé impose un versement initial de 225 € et une épargne annuelle de 540 €. Le pacte adjoint reste l’outil indispensable pour bloquer les fonds jusqu’aux 25 ans du jeune titulaire.

Tu as peur que l’avenir immobilier de ton bout de chou soit un casse-tête financier avant même qu’il sache marcher ? Le plan épargne logement est la solution idéale pour lui bâtir un capital solide dès la naissance tout en fixant un taux d’intérêt garanti pour ses futurs projets. Découvre comment transformer de petits versements réguliers en un apport massif de 61 200 euros et profite de nos astuces exclusives sur le pacte adjoint pour garder le contrôle des fonds même après ses 18 ans.

- Ouvrir un pel à ton enfant dès son premier cri

- Les règles pour mettre des sous de côté sans stress

- Ce que ça rapporte avec les impôts de 2026

- Pourquoi choisir le pel plutôt qu’un simple livret a ?

- Garder le contrôle sur l’argent après sa majorité

Ouvrir un pel à ton enfant dès son premier cri

Après l’euphorie de la naissance, on pense souvent aux couches, mais l’avenir financier se joue aussi dès les premiers jours à la maison.

Est-ce vraiment possible dès la maternité ?

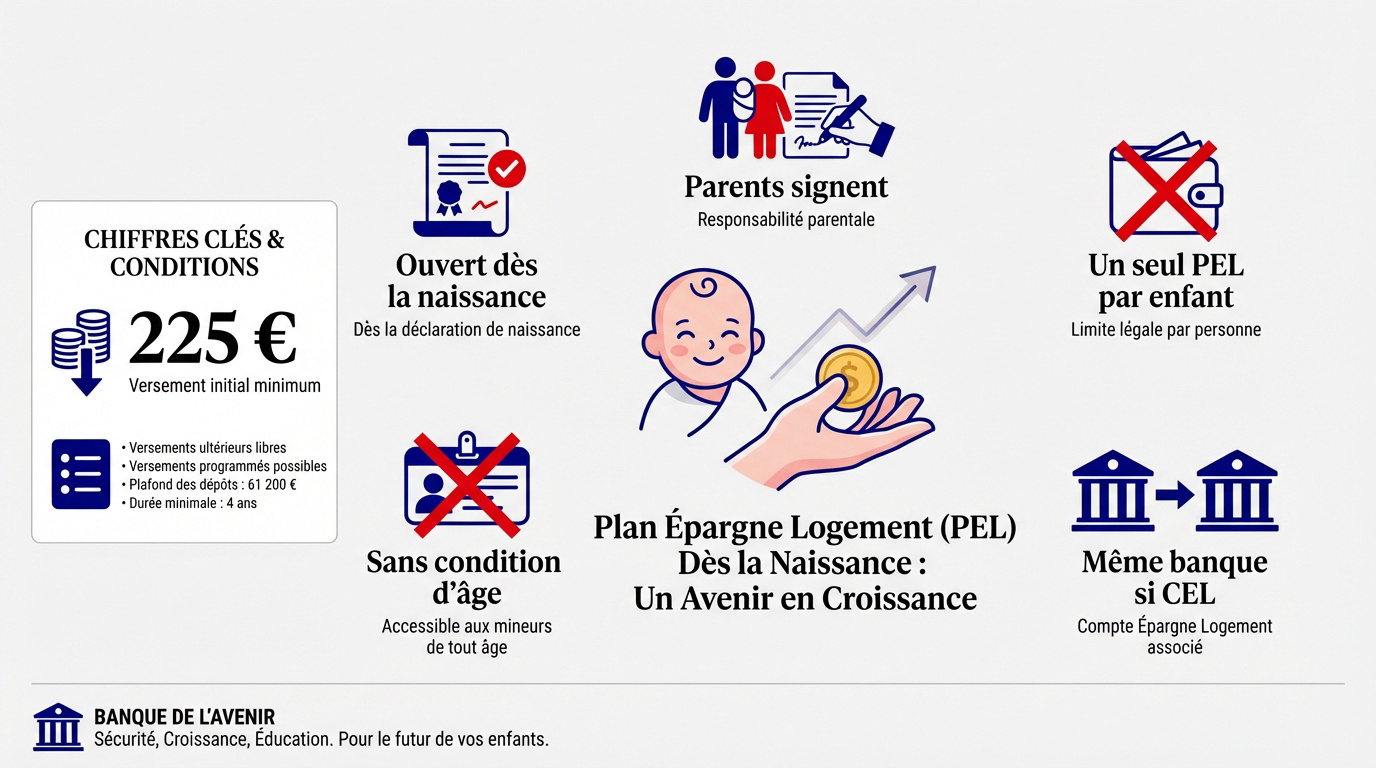

Le PEL est accessible sans condition d’âge. Ton nourrisson peut avoir son plan dès l’obtention de son acte de naissance officiel.

On ne peut pas cumuler deux PEL. L’enfant est le seul titulaire légal. Cette règle est stricte pour tous.

Si le petit a déjà un CEL, le PEL doit rester dans la même banque.

- Être une personne physique.

- Dépôt initial de 225 € minimum.

- Aucun autre PEL ouvert.

Qui signe les papiers pour le petit ?

Les parents signent le contrat en tant que représentants légaux. L’enfant ne peut pas agir seul avant sa majorité.

Il faut le livret de famille et une pièce d’identité. Un justificatif de domicile sera aussi demandé par ton banquier.

Le parent gère les fonds, mais l’enfant reste le propriétaire unique du capital.

Liez l’épargne au développement de l’enfant : comprendre les grandes étapes pour anticiper son futur.

Les règles pour mettre des sous de côté sans stress

Une fois le compte ouvert, il faut comprendre la mécanique des versements pour éviter que la banque ne ferme le plan prématurément.

Le dépôt de départ et les versements forcés

Pour lancer l’aventure, il faut poser un billet de 225 euros. C’est le ticket d’entrée minimal pour activer ton plan. Sans cette somme, l’ouverture est impossible légalement.

Ensuite, tu as l’obligation de verser 540 euros chaque année. Tu peux payer par mois ou par trimestre. L’important est de respecter le total annuel minimum exigé.

Attention à la clôture

Dépôt initial minimum de 225 euros. Obligation de verser au moins 540 euros par an (45€/mois ou 135€/trimestre). Tout manquement entraîne la clôture automatique du plan.

Surtout, ne zappe pas tes virements, car l’oubli est fatal. La banque ne fait pas de cadeau sur cette règle stricte. Soyez donc très vigilants avec vos virements automatiques pour protéger votre épargne.

Jusqu’où peut monter la cagnotte ?

Le plan possède un plafond fixé à 61 200 euros. C’est la limite absolue pour tes versements volontaires. Une fois atteint, on ne peut plus ajouter d’argent frais sur le compte.

Pourtant, ton solde peut continuer de grimper. Les intérêts capitalisés permettent au total de dépasser le plafond légal. C’est là que ton plan épargne logement devient vraiment intéressant.

Côté timing, le plan dure dix ans pour les versements. Il peut ensuite produire des intérêts pendant encore cinq années supplémentaires. C’est un marathon financier, pas un sprint.

Chiffres clés du PEL

- Plafond de versement : 61 200 euros

- Durée de cotisation : 10 ans

- Durée de vie totale : 15 ans

En résumé, garde bien en tête ces limites pour optimiser ton projet. C’est la clé pour faire fructifier ton capital sans mauvaise surprise.

Ce que ça rapporte avec les impôts de 2026

Épargner c’est bien, mais calculer ce qu’il reste vraiment dans la poche après le passage du fisc, c’est encore mieux.

Le taux fixe et la magie des intérêts composés

Pour ton nouveau plan ouvert en 2026, le taux est bloqué à 2 %. Cette rémunération contractuelle est garantie. Elle ne bougera pas, peu importe les secousses de l’économie.

La banque calcule tes gains par quinzaine. Chaque 31 décembre, ces intérêts s’ajoutent à ton capital. Ce mécanisme crée un effet boule de neige efficace sur quinze ans de placement.

Le PEL offre une sécurité rare avec un taux fixé dès le départ, protégeant l’épargne des futures baisses de marché.

Tout dépendra de l’inflation réelle. Ton rendement net devra battre la hausse du coût de la vie. C’est un pari sur la stabilité.

La part qui part directement à l’État

La Flat Tax de 30 % s’applique par défaut. Elle regroupe 12,8 % d’impôts et 17,2 % de prélèvements sociaux. L’État prélève sa part automatiquement sur tes gains annuels. C’est simple et sans surprise.

Tu peux choisir le barème progressif. Pour un enfant sans revenus, cette option devient souvent rentable. Elle permet de récupérer une partie de l’impôt déjà payé.

N’oublie pas que la prime d’État n’existe plus. Ton contrat ne compte que sur les intérêts bancaires. Le rendement repose donc uniquement sur ton capital versé chaque année.

Pourquoi choisir le pel plutôt qu’un simple livret a ?

Le paysage de l’épargne est vaste, et le PEL doit prouver sa valeur face aux poids lourds que sont le Livret A et l’assurance-vie.

Le duel face au livret a et à l’assurance-vie

Le Livret A gagne sur la souplesse. Vous retirez votre argent quand vous voulez sans frais. À l’inverse, le PEL bloque vos fonds sous peine de clôture immédiate du compte.

L’assurance-vie propose des supports variés, souvent plus risqués. Elle demande du temps pour être rentable. Le PEL reste plus simple pour des parents cherchant une sécurité absolue du capital.

| Produit | Disponibilité | Fiscalité | Taux | Atout majeur |

|---|---|---|---|---|

| PEL | Bloqué | 30 % | Fixe | Prêt immo |

| Livret A | Libre | 0 % | Variable | Liquidité |

| Assurance-vie | Libre | Dégressive | Variable | Diversification |

Débloquer un coup de pouce pour son futur logement

Le Plan d’Épargne Logement permet d’anticiper l’avenir. Après quatre ans, l’enfant peut emprunter à un taux préférentiel. C’est l’essence même de ce placement pour construire un patrimoine.

Le crédit peut atteindre 92 000 euros au maximum. Ce montant dépendra directement des intérêts que vous avez cumulés. Plus vous épargnez tôt, plus le coup de pouce sera costaud.

Vous pouvez aussi lui donner vos propres droits à prêt. Cela booste sa capacité d’achat immobilier future de façon concrète.

On ne voit pas les années défiler, de la naissance à l’ âge idéal pour l’entrée au CP, tout va très vite.

Garder le contrôle sur l’argent après sa majorité

La grande crainte des parents reste de voir des années d’économies s’envoler en une soirée festive dès que l’enfant souffle ses dix-huit bougies.

Définition : Pacte adjoint

Document sous seing privé permettant aux parents d’encadrer l’utilisation des fonds d’un don manuel, par exemple en bloquant les retraits jusqu’aux 25 ans de l’enfant.

Le pacte adjoint pour éviter les folies à 18 ans

Le pacte adjoint est un document juridique rédigé sous seing privé. Il sert à encadrer précisément l’usage des fonds donnés à un mineur. C’est une sécurité pour le donateur.

Tu peux y insérer des clauses de blocage très efficaces. Par exemple, il est possible d’interdire tout retrait avant 25 ans. Cela laisse à l’enfant le temps de mûrir.

Le pacte adjoint est le rempart indispensable pour transformer un cadeau financier en un véritable projet de vie structuré.

Ce dispositif assure une réelle protection du capital sur le long terme. Les fonds restent réservés à des projets sérieux. On évite ainsi les achats impulsifs de la jeunesse.

Lui apprendre à gérer son butin petit à petit

Il est temps d’initier ton ado à l’éducation financière concrète. Montre-lui régulièrement ses relevés de compte. Explique-lui bien comment son argent travaille seul grâce aux intérêts annuels capitalisés.

Je te conseille d’encourager son implication active dès maintenant. L’enfant peut verser lui-même une petite partie de son argent de poche. Cela booste son sentiment de fierté et de responsabilité.

C’est une étape clé pour favoriser l’autonomie chez l’enfant. En liant l’argent à sa propre croissance personnelle, il comprend mieux la valeur des choses.

- Lire les relevés

- Expliquer le taux

- Fixer des objectifs

Ouvrir un plan épargne logement dès la naissance garantit un taux fixe et un capital sécurisé pour l’avenir de ton petit. Pense au pacte adjoint pour garder la main sur ce butin jusqu’à ses 25 ans ! Agis maintenant pour lui offrir les clés de son futur chez-soi.

FAQ

Peux-tu ouvrir un PEL pour ton bébé dès sa naissance ?

Absolument ! Tu peux ouvrir un Plan d’Épargne Logement pour ton bout de chou dès qu’il a son acte de naissance en poche. Il n’y a aucune condition d’âge, donc même un nouveau-né peut déjà commencer à préparer son futur chez-lui pendant que tu changes ses couches.

Attention quand même : ton enfant ne peut avoir qu’un seul et unique PEL. Si tu lui as déjà ouvert un Compte d’Épargne Logement (CEL), tu devras impérativement ouvrir son nouveau PEL dans la même banque pour que tout reste bien carré.

Quel est le montant maximum que tu peux mettre sur son PEL ?

Le plafond des versements est fixé à 61 200 euros. C’est la limite maximale de l’argent frais que tu peux injecter sur le plan au fil des années. Une fois ce sommet atteint, tu ne peux plus faire de virements, mais l’aventure ne s’arrête pas là pour autant !

La bonne nouvelle, c’est que ton solde total peut largement dépasser ce plafond grâce aux intérêts qui s’ajoutent chaque année. C’est là que la magie opère : tes intérêts produisent eux-mêmes des intérêts, faisant grimper la cagnotte bien au-delà de la limite initiale.

Quel sera le taux de rémunération pour un plan ouvert en 2026 ?

Si tu décides de lancer le plan de ton petit à partir du 1er janvier 2026, le taux d’intérêt annuel sera de 2 %. Ce taux est contractuel, ce qui signifie qu’il reste bloqué à ce niveau pendant toute la vie du PEL, peu importe les tempêtes sur les marchés financiers.

C’est un vrai filet de sécurité ! Contrairement à d’autres livrets où les taux font le yoyo, ici tu sais exactement ce que l’épargne va rapporter sur le long terme. C’est la garantie d’une croissance tranquille et prévisible pour le futur capital de ton enfant.

Est-ce que l’État prend une commission sur les gains du PEL ?

Eh oui, le fisc passe par là ! Pour tous les plans ouverts depuis 2018, les intérêts sont soumis à la Flat Tax de 30 %. Cela comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. La banque s’occupe de tout prélever automatiquement, donc tu n’as pas de calcul complexe à faire.

Toutefois, pour un enfant qui n’a pas d’autres revenus, il est parfois possible de choisir le barème progressif de l’impôt à la place de la Flat Tax. Ça peut être un super calcul pour récupérer une partie de l’argent et optimiser encore un peu plus son petit trésor !

Peux-tu empêcher ton enfant de tout dépenser à ses 18 ans ?

C’est la grande question qui stresse tous les parents ! La réponse est oui, grâce au « pacte adjoint ». C’est un petit document juridique super pratique que tu signes au moment d’une donation. Il te permet de fixer des règles, comme bloquer l’argent jusqu’à ses 25 ans ou obliger l’utilisation des fonds pour un premier achat immobilier.

C’est le meilleur moyen de dormir sur tes deux oreilles. Tu t’assures que les économies que tu as mis des années à mettre de côté servent vraiment à lancer sa vie d’adulte plutôt qu’à financer une année de vacances improvisées sur un coup de tête !

Que se passe-t-il si tu oublies de faire un virement annuel ?

Sois super vigilant sur ce point : le PEL est un contrat exigeant. Tu as l’obligation de verser au moins 540 euros par an (soit environ 45 euros par mois). Si tu loupes le coche et que tu ne respectes pas ce minimum, la banque a le droit de clôturer le plan sans discuter.

Pour éviter ce genre de mauvaise surprise, le plus simple est de mettre en place un virement automatique dès l’ouverture. Comme ça, l’épargne de ton petit grandit toute seule dans son coin et tu n’as plus besoin d’y penser, ni de risquer de perdre les avantages du plan.